Bayangkan Anda seorang pemilik usaha kuliner di pinggir kota. Omzet Anda stabil, pelanggan setia, bahkan rencana ekspansi ke cabang kedua sudah di depan mata.

Tapi tiba-tiba, supplier bahan utama Anda mendadak berhenti produksi. Stok menipis, pelanggan kecewa, omzet anjlok 40% hanya dalam 2 minggu.

Padahal, semua tampak baik-baik saja sebelumnya.

Inilah kenyataan pahit banyak UMKM: bukan kalah karena tidak bisa jualan, melainkan tumbang karena tidak siap menghadapi risiko. Di sinilah pentingnya memahami manajemen risiko UMKM sebagai strategi agar bisnis tetap kokoh menghadapi ketidakpastian.

Mengapa UMKM Rentan Terhadap Risiko?

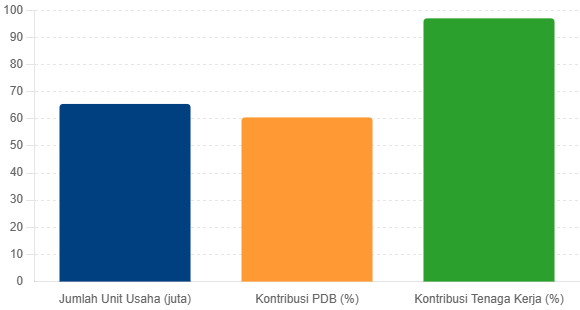

UMKM adalah tulang punggung ekonomi Indonesia. Ada lebih dari 65,4 juta unit usaha yang menyumbang 60,5% PDB nasional dan menyerap 97% tenaga kerja (KemenkopUKM, 2023).

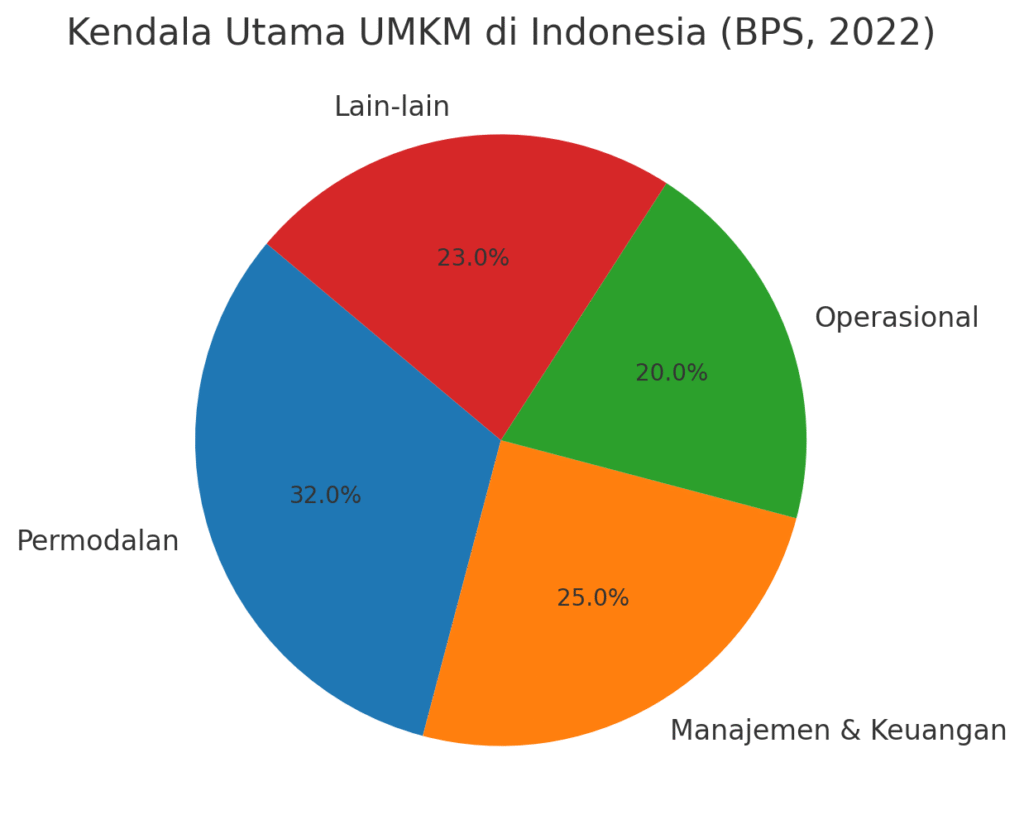

Namun, di balik kontribusinya yang besar, UMKM justru merupakan kelompok usaha yang paling rentan terkena dampak krisis.

Hal ini karena sebagian besar UMKM masih beroperasi dengan modal terbatas, manajemen sederhana, dan belum memiliki sistem pengendalian yang memadai. Akibatnya, sedikit saja terjadi gangguan di pasar, keuangan, atau operasional, bisnis bisa langsung terguncang.

Skala Usaha yang Masih Terbatas

Keterbatasan modal, tenaga kerja, dan infrastruktur membuat UMKM sering kali tidak siap menghadapi perubahan mendadak. Contoh nyata adalah saat pandemi, banyak UMKM harus menutup usaha karena tidak memiliki cadangan dana darurat. Dengan kapasitas yang kecil, daya tahan UMKM jelas lebih rapuh dibandingkan perusahaan besar.

Ketergantungan pada Pasar dan Supplier

Banyak UMKM hanya mengandalkan satu jenis produk, satu segmen pasar, atau bahkan satu supplier. Kondisi ini membuat bisnis sangat rentan bila salah satu faktor tersebut terganggu. Misalnya, jika pemasok bahan baku mengalami gangguan distribusi, produksi bisa langsung terhenti dan pelanggan akan kecewa.

Minimnya Sistem Keuangan dan Governance

Sebagian besar UMKM masih mengelola keuangan secara manual tanpa pencatatan yang rapi. Hal ini membuat pemilik usaha sulit menganalisis cashflow, memprediksi risiko, atau merencanakan langkah mitigasi. Tanpa tata kelola yang baik, bisnis akan kesulitan membangun kepercayaan mitra maupun investor.

Apa Itu Manajemen Risiko UMKM?

Manajemen risiko UMKM adalah pendekatan sistematis untuk mengidentifikasi, menganalisis, dan mengendalikan risiko yang berpotensi mengganggu kelangsungan usaha. Tidak harus rumit, asalkan pemilik bisnis sadar akan risiko dan punya strategi sederhana untuk mengantisipasinya, itu sudah langkah awal yang sangat baik.

Dengan manajemen risiko, UMKM dapat lebih siap menghadapi tantangan, baik dalam keuangan, operasional, maupun perubahan pasar. Inilah yang membedakan bisnis yang mampu bertahan lama dengan yang cepat runtuh saat menghadapi masalah.

Definisi Manajemen Risiko untuk UMKM

Secara sederhana, manajemen risiko adalah “seni” mengantisipasi masalah sebelum masalah itu benar-benar terjadi. Untuk UMKM, hal ini berarti mampu memetakan potensi hambatan seperti keterlambatan supplier, penurunan penjualan, atau perubahan regulasi, lalu menyiapkan rencana cadangan.

Jenis-Jenis Risiko yang Umum Dialami UMKM

- Risiko Finansial: misalnya arus kas terganggu karena piutang macet.

- Risiko Operasional: gangguan produksi akibat mesin rusak atau bahan baku langka.

- Risiko Pasar: perubahan tren konsumen yang cepat atau munculnya kompetitor baru.

- Risiko Hukum & Regulasi: kewajiban izin usaha atau pajak yang berubah sewaktu-waktu.

- Risiko Reputasi: ulasan negatif di media sosial yang bisa merusak citra usaha.

Memahami jenis-jenis risiko ini adalah langkah pertama sebelum menyusun strategi mitigasi.

Mengapa Manajemen Risiko Penting untuk UMKM?

Pentingnya manajemen risiko tidak hanya soal menghindari kerugian, tetapi juga untuk menciptakan keberlanjutan usaha. Tanpa strategi risiko, pemilik usaha sering mengambil keputusan dengan spekulasi yang berisiko tinggi.

Dengan pendekatan yang tepat, UMKM bisa menjadi lebih tangguh, berani berkembang, dan dipercaya oleh investor maupun pelanggan.

Melindungi Bisnis dari Kerugian Besar

Risiko tidak bisa dihindari, tetapi bisa dikendalikan. Dengan mitigasi, kerugian besar bisa dicegah sejak awal, misalnya dengan menyiapkan asuransi usaha atau kontrak yang jelas dengan supplier.

Membantu Pengambilan Keputusan Lebih Tepat

Manajemen risiko membantu pemilik usaha menilai dampak dari setiap keputusan. Dengan begitu, ekspansi usaha tidak lagi hanya berdasar insting, tapi juga analisis yang matang.

Meningkatkan Kepercayaan Investor & Mitra

Investor lebih tertarik menanam modal pada bisnis yang punya sistem pengendalian risiko. Hal ini menunjukkan bahwa usaha tersebut serius dalam menjaga kelangsungan bisnisnya.

Menciptakan Bisnis yang Tahan Krisis

Krisis ekonomi, pandemi, atau fluktuasi pasar selalu datang tiba-tiba. UMKM yang punya manajemen risiko bisa tetap bertahan, bahkan tumbuh di tengah situasi sulit.

Bagaimana Cara UMKM Menerapkan Manajemen Risiko?

Tidak perlu langsung dengan sistem rumit. UMKM bisa memulai dari langkah-langkah sederhana yang praktis, mudah dipahami, dan bisa segera dipraktikkan dalam keseharian bisnis.

Identifikasi Risiko yang Mungkin Terjadi

Buat daftar risiko sesuai karakter usaha. Misalnya, usaha makanan harus memperhatikan risiko bahan baku, sedangkan bisnis jasa harus memperhatikan risiko SDM.

Analisis Tingkat Dampak & Probabilitas

Gunakan matriks sederhana: apakah risikonya sering terjadi (probabilitas tinggi) dan apakah dampaknya besar? Dari sini, pemilik usaha bisa tahu mana risiko yang harus diprioritaskan.

Buat Rencana Mitigasi

Setelah tahu risiko utama, buat rencana konkrit. Contoh: menambah supplier alternatif, membuat SOP keuangan, atau menggunakan platform digital untuk memperluas pasar.

Monitoring & Evaluasi Berkala

Risiko tidak statis. Perubahan tren, regulasi, atau kondisi ekonomi bisa menimbulkan risiko baru. Karena itu, lakukan evaluasi rutin minimal setiap 6 bulan.

Studi Kasus Singkat: UMKM yang Selamat Karena Manajemen Risiko

Ambil contoh sebuah kedai kopi lokal di BSD. Saat pandemi melanda, banyak kafe harus menutup usaha karena penurunan pelanggan drastis. Namun, kedai ini tetap bertahan karena sudah memikirkan risiko sejak awal.

Mereka punya beberapa strategi sederhana: diversifikasi supplier biji kopi, menyimpan buffer cashflow minimal 3 bulan, dan pivot cepat ke delivery online. Alhasil, meskipun omzet turun 20% di awal pandemi, bisnis tetap berjalan, karyawan tidak dirumahkan, dan saat ini omzet justru naik 150% dibanding sebelum pandemi.

Peran Infiniti Mulia Sedaya dalam Mendampingi UMKM

Infiniti Mulia Sedaya (INFINITI) hadir sebagai mitra strategis yang memahami kebutuhan UMKM. Dengan pendekatan profesional, Islami, solutif, dan visioner, INFINITI membantu pemilik usaha merancang strategi manajemen risiko yang aplikatif.

Layanan kami mencakup manajemen risiko, compliance, tax planning, hingga valuasi bisnis. Dengan dukungan ini, UMKM tidak hanya bertahan, tetapi juga siap berkembang secara berkelanjutan.

Kesimpulan: UMKM Butuh Manajemen Risiko untuk Bertumbuh

Manajemen risiko bukan hanya kebutuhan korporasi besar, melainkan juga kunci keberhasilan UMKM. Dengan memetakan risiko, membuat strategi mitigasi, dan evaluasi berkala, UMKM dapat lebih siap menghadapi ketidakpastian.

Infiniti Mulia Sedaya hadir untuk mendampingi UMKM dalam menerapkan manajemen risiko dengan cara yang praktis dan profesional.

👉 Konsultasikan bisnis Anda bersama INFINITI agar lebih aman, efisien, dan siap ekspansi.